對于一個愿意幫助他自己的人,沒有比購買保險更好的辦法。本書是一部為廣大讀者提供參考和幫助的保險知識讀物,對各種保險的相關熱點、重點問題進行了歸納總結,通過"詞條名片"、"經典案例"和"專家指津"三個板塊對日常生活中可能遇到的保險問題進行了詳盡的解釋和指導,涵蓋社會保險、人身保險、財產保險、保險投資理財、保險組合方案等各個方面,數百個問題,內容詳實,可讀性強。本書貼近實際、貼近生活、貼近大眾,可作為廣大保險消費者了解保險知識的普及讀物,也可供保險人、保險經紀人及其他保險從業人員閱讀參考。

本書超實用!本書由陽光保險高級管理專員韓曉輝傾力打造,十多年保險從業經驗與您分享。

不僅有真實案例現場指導,還有行業專家現身解讀,讓每個人都看得懂、用得上、不求人!

篩選并提煉讀者常遇到的問題,讓您輕松嚴謹地做自己的保險顧問。

韓曉輝(博學保險顧問,現任陽光保險高級管理專員):男,河北石家莊市人,碩士研究生。2000年開始從事保險行業,從基層保險業務人員做到高級管理專員,具有十幾年的保險從業經驗和非常豐富的保險知識,多次撰寫并出版過保險業專業評論文章。

一 社會基本保險篇

一、基本養老保險 2

員工被借調期間,基本養老保險費該由誰負責繳納? 4

職工辦理停薪留職期間,用人單位是否應為其繳納養老保險? 5

退休人員走失后養老金該怎么處理? 6

退休人員出國定居的基本養老金該如何處理? 7

勞動者的工作單位、地域發生了變化,養老保險賬戶是否也可以轉移呢? 8

養老金可以提前支取嗎? 10

企業是否可以自行規定職工個人繳費比例? 11

職工死亡后,其養老金能繼承嗎? 12

退休后個人賬戶利息計算方法和退休前一樣嗎? 13

曾在高原工作,退休后能享受怎樣的特殊待遇? 14

二、基本醫療保險 17

退休人員需要繳納醫療保險費嗎? 18

參保職工異地就醫費用能否報銷? 19

鐵路職工在哪里參加醫療保險? 20

破產企業退休人員的醫療保險如何保障? 22

自費藥劑能否在醫療保險基金中報銷? 24

勞動者因患疾病需要治療的醫療期是如何計算的? 25

農民工患病可以享有醫療期嗎? 26

職工患病醫療期末滿企業能否解除勞動合同? 27

公司合并,參加醫療保險的責任由誰承擔? 28

在實行醫療保險制度之前已退休的工人能否得到醫療保險基金的支付? 29

參加醫療保險的職工,自己應該如何承擔部分醫療費用? 30三、工傷保險 31

臨時工是否可以申請工傷認定? 32

從事與工作有關的預備性或者收尾性工作受到事故傷害的是否應認定為工傷? 33

傷害事故中負主要責任的當事人是否能被認定為工傷? 35

不合法的用工主體是否屬于工傷保險范圍? 41

工傷職工因勞動合同期滿,終止勞動關系及傷殘就業補助金如何處理? 42

離職后發現患職業病可否申請工傷? 44

串崗受傷是否算工傷? 46

職工在單位組織旅游期間受傷算工傷嗎? 47

四、失業保險 48

刑滿釋放后能否申領失業保險金? 53

員工被迫辭職,能否領取失業保險金呢? 54

對騙取失業保險金和其他失業保險待遇的,應如何處理? 57

怎樣合并累加領取失業保險金的時間? 58

單位未繳納失業保險費的勞動者失業后如何維權? 60

無正當理由拒絕"介紹就業"的失業人員應當如何處理? 61

五、生育保險 62

未婚而育的女職工可否享受生育保險待遇? 64

女職工享受生育保險待遇期間對工作崗位會產生什么影響嗎? 67

下崗女工能否享受生育保險待遇? 68

生育保險確定的職業婦女在生育時享有的主要待遇是什么? 69

流產女職工能否享受產假待遇? 71

二 人身保險篇

一、養老保險 76

商業養老保險具有重要性和緊迫性? 76

商業養老保險五大優勢? 77

輕松安心養老,"夾心層"的養老方案 79

投資養老保險要會選擇 80

購買養老年金險的四大注意事項 81

分紅險年繳萬元,20年能變40萬? 82

模糊繳費概念,謹慎投保銀保分紅險 83

談萬能型養老險的保障功能 84

80后利用投連險可實現百萬退休 85

稅收遞延型養老保險有哪些優勢? 86

夫妻未婚情侶,如何投保規劃養老 87

二、意外傷害保險 88

意外傷害保險:意外+傷害,缺一不可 88

旅游保險:給旅游系上一條保險帶 89

境外旅游保險:重視出境旅游保障,讓異國之旅更加的安心暢快 89

長期意外險:"險"伴出行 91

交通意外險:無法閉門不出,就投一份交通意外險 91

超售機票:旅客被拒登機可尋保險賠付 92

航空意外保險:有無投保懸殊460萬之多 93

保姆人身意外險:關心自家的"第二家人" 94

意外燒傷保險:水火無情,為自己買一份"防火"險 95

工程意外保險:工程意外損失巨大,需投工程意外險 95

女人意外保險:愛她就為買一份溫馨保障 96

保險條款要細看,不明必詳問 97

意外傷害保險:對象不同,保額不同 98

意外傷害保險:精神病人死亡,賠?不賠? 99

旅游保障范圍:十大最離譜的旅游保險索賠 100

自駕游:人與車皆需上險 101

旅游保險品種繁多,可量身定做 102

購買旅游保險,注意六點問題 103

旅游保險理賠注意事項 104

保單丟了怎么辦? 105

三、健康保險 106

健康保險你備足了嗎? 106

重疾年輕化生活品質如何保障? 107

消費型重疾險PK返還型重疾險 108

重大疾病保險是否能夠滿足被保險人的健康保險需求? 109

獨立主險型PK按比例給付型PK附加給付型PK提前給付型 111

三重疾險產品,因人而選 113

購買重大疾病險,遠離誤區規避風險 114

保死不保生?重疾險理賠有三個注意 116

歷經生老病死,醫療保險不可或缺 116

投保歐洲出國醫療保險需注意六項 118

買險應看清責任免除項 118

醫療險高比例賠付索賠有竅門 120

如何正確認識住院津貼保險? 120

小傷大養,住院津貼險不賠 121

補償醫療險拒絕重復賠付 122

護理險:中等收入族適合年輕時購買,為年老作保障 123

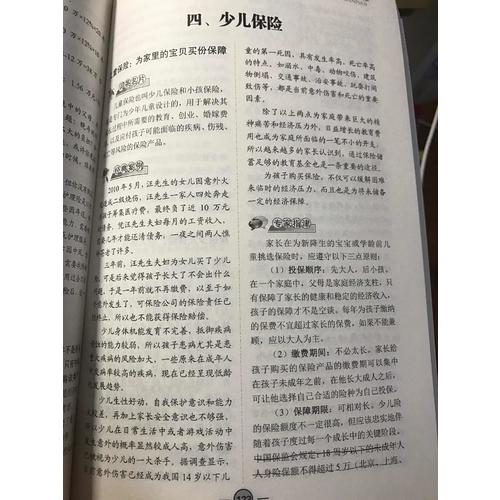

四、少兒保險 124

兒童保險:為家里的寶貝買份保障 124

投保少兒險,規劃應做好 125

投保少兒保險,勿入誤區 126

少兒健康險:身體是本,健康最重要 127

少兒醫療險:為寶寶增添一位"守護神" 128

少兒意外險:不怕一萬就怕萬一 128

少兒教育險:為孩子的教育鋪上一條黃金路 129

給孩子上保險重點加保津貼型醫療險 130

五、定期壽險 132

定期壽險,人生及時份保單 132

定期壽險的特征 133

三種定期壽險產品 133

定期壽險如何配置 134

5類人群必備定期保險 135

如何購買定期壽險,兩步即可完成簽單 136

定期壽險的購買誤區 137

購買定期壽險的竅門 138

定期壽險產品精品推薦 139

六、終身壽險 141

什么是終身人壽保險? 141

唯有終身壽險保天災 142

哪四類人適合購買終身壽險? 143

如何購買終身壽險? 143

購買終身壽險選擇何種繳費方式? 144

什么是分紅型終身壽險? 145

夫妻共買一份終身型壽險比兩人分別買省四成保費 146

第三章 財產保險篇

一、家庭財產保險 149

房屋保險:花小錢,護住一家人的避風港? 149

室內財產盜搶綜合險:小偷伎倆豐富,需再為家財上把鎖 150

房屋裝修保險:自家的風景,自己愛 151

水暖管爆裂損失險:管爆裂,有人賠 152

高空墜物責任險:天物, 傷人傷己 152

銀行卡被搶奪責任險:小小卡片,不能失 153

家養寵物責任保險:保險公司為愛寵"犯法"買單 154

家用電器用電安全損失險:電壓異常,損失申請理賠 155

現金、金銀珠寶盜搶保險:家有珍寶,投盜搶 155

家財險投保需仔細 156

保險金額:不多不少,恰恰好 157

保險責任:投保人須看清責任范圍 158

銘記義務,享受權利 159

二、汽車保險 160

車險:買車險,酌情而定 160

交強險:車主必買的車險 161

車輛損失險:常見的除外責任 162

不計免賠險:經濟損失沒有低,只有更低 163

第三責任險:到底誰是第三方? 164

劃痕險:愛車怎能留痕! 165

盜搶險:為自己的愛車上把保險鎖 166

車上座位責任險:為車上人員上險 167

自燃險:天熱,人熱,車也熱 168

玻璃單獨破碎險:看清保險的承保項目和除外責任 169

電話車險:八招識破電話車險騙術 170

車險投保:車險投保須謹慎 171

車險續保:險種應有增有減 172

4S店:沒在4S店買保險,出險就得多掏錢? 173

機動車第三者責任險:肇事后逃逸,跑出了賠償圈 174

車險理賠需技巧 175

保險公司:拒賠理由并非一定有效 176

三竅門避免車險定損爭議 177

無責免賠:無責免賠不是不賠 178

車險投保省錢有門道 179

三、房屋貸款保險 180

房貸保險 180

第四章 保險投資理財篇

一、分紅保險 185

躉交產品分紅利率詳解 192

保障類分紅保險,保障養老一舉兩得 195

二、萬能保險 201

知己知彼,適者購買 201

即使萬能險結算利率不斷下滑,也不宜盲目退保 202

股票被套宜購買萬能險解救 203

小心萬能險銷售的九種風險 204

停售非購買理由,須從自身出發 205

抵御通脹萬能險 206

"重保障型"和"重投資型"哪種更實惠? 209

三、投資連結保險 212

六類人適合購買投資連結保險 212

投連險的不足及其相關注意事項 214

選擇投連險,需要進行三步篩選 215

理性購買投資連結險有兩招 216

投連險"跌"當頭,不擅轉換客戶須謹慎 218

如何合理應用投連險投資賬戶間資產轉移 219

第五章 保險組合方案篇

一、保險組合方案選擇、設計攻略 222

二、保險攻略 223

單身漢的保險計劃 224

如何兼顧自己的理財規劃與父母養老問題 226

及時張保單買給誰 227

如何量體裁衣選擇養老保險組合方案 228

離異老總的保險規劃 229

年輕新貴的投保計劃 231

單身空巢老人的理財規劃 232

普通三口之家的保險計劃 233

低收入家庭的保險計劃怎么做 234

高收入三口之家如何做足保障 236

高收入"丁克家庭"如何養老 237

中高收入家庭投資、保險如何兼顧 239

單親家庭如何用保險預防生活劇變 239

空巢老夫妻的保險計劃 241

年輕"農二代"如何為父母籌劃理財 242

面對孩子的教育和自己的養老如何巧做安排? 243

農村戶口家庭投保策略:重保障,輕投資 244

為孩子選擇保險應考慮家庭情況 245

低收入家庭如何為孩子做好保險組合 246

普通家庭如何合理安排,迎接新生兒 247

看公務員夫婦如何為孩子預備20 年后創業金及健康險組合 248

如何替孩子用壓歲錢投保 249

殘障兒童無法投保的困境 250

汽車保險五大組合 250

車險搭配因人而異 252

車不同,車險搭配也不同 253

豪車投保難,表示很尷尬 254

在人生幾十年的旅程中,充滿了讓人盼望此生留住的奇幻美景,也充滿了我們無力對抗的莫測風雨。唯有愛與責任,可以讓人們攜手并肩,共同抵御人生路上的風雨與不測。"保險"這個詞,對很多中國人來說,離自己的生活并不是很貼近。有的人對保險的了解止于在電視上聽說過,有的人見了保險推銷員就避之不及,根據機構的調查結果,即使在已經購買了保險產品的消費者中,仍有40%的人表示他們"對保險產品和保險公司知之甚少"。那么,究竟什么是保險呢?可以用胡適先生的一段話來解釋:保險的意義是今日作明日的準備,生時作死時的準備,父母作兒女的準備,兒女幼小時作兒女長大時的準備,如此而已。今日預備明日,這是真穩健;生時預備死時,這是真曠達;父母預備兒女,這是真慈愛;不能做到這三步,不能算是現代人。胡適先生為何如此說呢?我想,是因為生活在復雜社會環境中的"現代人",更需要未雨綢繆,擁有一份遠見和智慧。當前,有很多人疏于規劃人生,管理財富,自稱是"活在當下",殊不知這樣的瀟灑是有一定風險的,世上少有毫無波瀾的人生,一旦出現你無法預料和控制的事情,如災害、事故、生病、貧窮、失業,你會發現自己沒有底牌,沒有資本,空前無助,立馬抓瞎。即使這些情況都不出現,你至少總會變老。風雨無情,"活在當下"也許就是透支未來。保險的意義是給將來一個保障。保險的目的不是發財,而是規避風險。保險的首要職能是經濟補償,對什么的補償?當你遭受風險時,保險人給付一筆錢助你度過難關。它能使陷入困境中的人不至于那么焦頭爛額,或許還能舒一口氣,說句:"好險,有保險!"由于保險在我國發展的時間還不長,加上某些保險從業人員的素質水平有限,造成目前社會上很多人對保險和相關從業人員有著很多的誤解和偏見,但人們大可不必因此而停下為自身生活尋找保障、規避風險的腳步。保險也是受法律規范的,我國保險業近年來正日趨成熟,一旦被保險人的利益沒有得到應有的保護,維權有法可依,而承保人必將名利雙失。能使讀者對保險有一個具體、的認識,并讓它造福于生活,正是本書的初衷之一。

為了方便讀者輕松掌握一些重要的保險常識,使讀者在選擇保險時心中有數,"明明白白消費",我們精選了與人們的生活密切相關的大量保險問題,并分門別類地匯編在一起,"詞條名片"用通俗流暢的語言來解釋保險名詞,然后以典型案例來表現問題,用專家指津來剖析問題,并為讀者提供指導性意見。讀者在遇到與保險相關的問題時可以隨查誰用,相信本書定能讓讀者覺得迷霧頓散,豁然開朗。

本書寫的有點亂,不太實用

實用性高

好

還沒看,作為工具書慢慢研究,掃盲書籍。

很好

還好吧。

覺得內容有點舊

不是一般的好非常實用。

書很不錯,正品!

很不錯 書很好的沒毛病

還不錯,送貨很快

很好的書,贊

還沒有看呢!還沒有看呢!還沒有看呢!

為什么沒有塑料包裝啊,感覺是打開過的

新概念是經典中俄經典,所以沒有什么可挑剔的。不過這套B的后半部門還是有點難度的,個人感覺比1A的前半部分難。也許是AB和1A1B之后不是同一個教育專家出的緣故吧。

非常好的一套書,紙張印刷都很好,而且價錢便宜,非常值得收藏

學校推薦的,正好當當上有,還有折扣,非常劃算,書的紙張也不錯,印刷精美,值得擁有

很全面,實用,但規劃比較保守。

非常好,值得買

還不錯,很快就收到了,沒有破損,還不錯!就是現在又降價了,不開心嗚嗚嗚嗚嗚哈

還不錯,很快就收到了,沒有破損,還不錯!就是現在又降價了,不開心嗚嗚嗚嗚嗚哈

很實用,但是紙質不好

感覺這本書要更新了,很多內容都是過去式的了!

感覺這本書要更新了,很多內容都是過去式的了!

昨天下單今天到,送貨很及時,非常實用

昨天下單今天到,送貨很及時,非常實用

內容和書的名字一樣,真的是家庭必備,很全面,總有你感興趣的!

第二次購買,幫同事買的,已經看完了,挺有收獲的。

正非常有興趣地讀著。講得很有受啟發,可以經常看一看。值得學習,是不錯的小老師!信任當當!

可以全面詳細深入了解保險的各項功能以及理賠支持,你的保險詞典!

大致已經看完了,書中寫的知識很不錯,對保險的很多方面都做了說明,看完了這本書再挑選購買保險會清楚很多,推薦想購買保險的人購買,花了書錢少走冤枉路!